เอกสารนี้เป็นการสรุปประเด็นสำคัญและแนวคิดหลักจากแหล่งข้อมูลต่างๆ ที่เกี่ยวข้องกับ บริษัท ไอ-เทล คอร์ปอเรชั่น จำกัด (มหาชน) หรือ ITC โดยเน้นที่ผลประกอบการปี 2567, กลยุทธ์ปี 2568 และข้อมูลอื่นๆ ที่เกี่ยวข้องกับการดำเนินธุรกิจและนวัตกรรมของบริษัท

1. ผลประกอบการปี 2567 (Oppday year-end 2024)

ภาพรวมผลประกอบการ:

- ยอดขาย: 17,729 ล้านบาท เพิ่มขึ้น 13.8% จากปี 2566

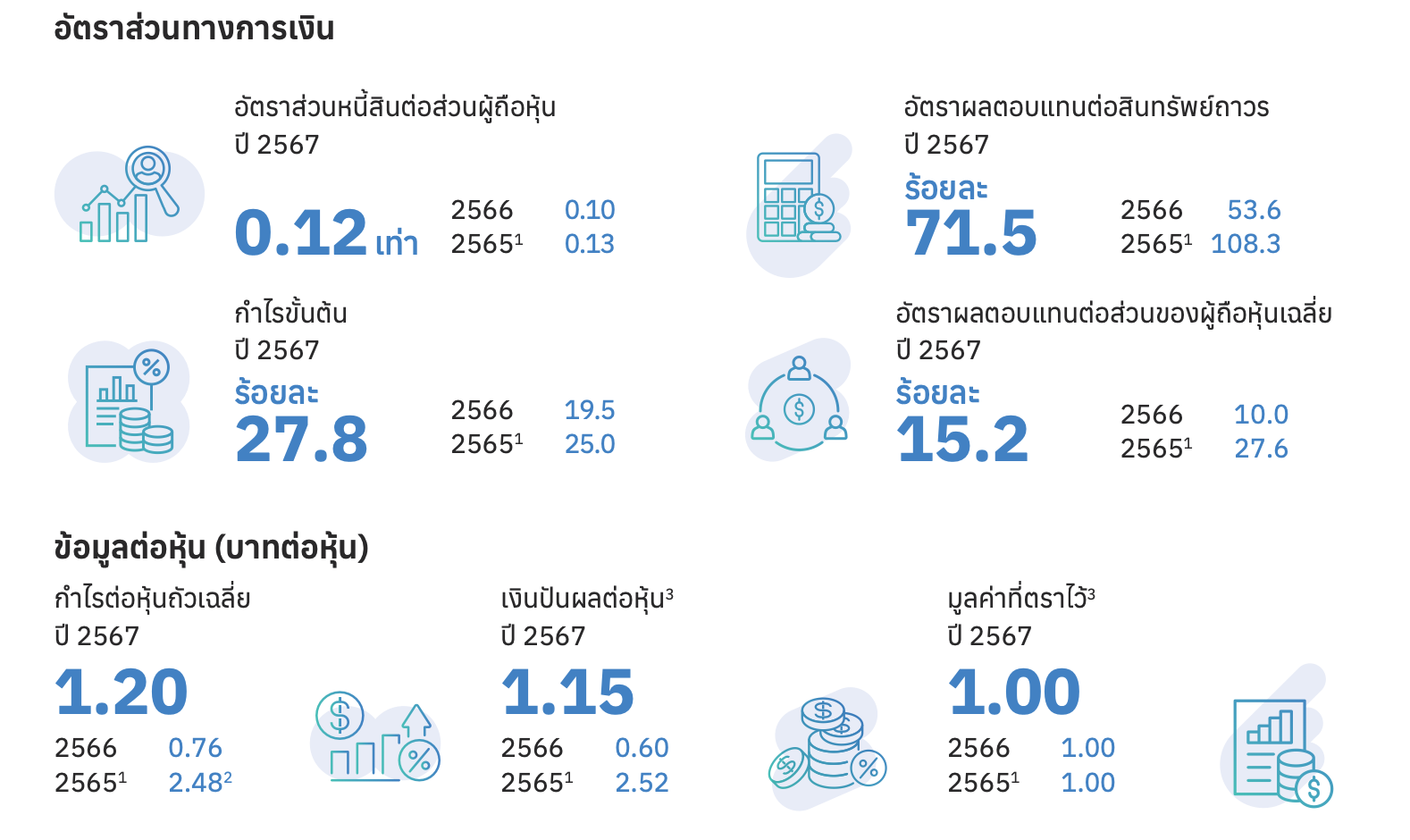

- กำไรขั้นต้น: 4,990 ล้านบาท เพิ่มขึ้น 62% คิดเป็นอัตรากำไรขั้นต้น 27.7%

- หากไม่รวมผลกระทบจากการกลับรายการประมาณการสินค้าคงเหลือ (reversal inventory provision) อัตรากำไรขั้นต้นจะอยู่ที่ 27.1%

- กำไรจากการดำเนินงาน: 3,263 ล้านบาท เพิ่มขึ้น 76%

- กำไรสุทธิ: 3,597 ล้านบาท เพิ่มขึ้นเกือบ 58% คิดเป็นอัตรากำไรสุทธิ 20.3%

- ปริมาณการขาย: 133,318 ตัน

- ลูกค้าใหม่: 83 ราย สร้างยอดขาย 458 ล้านบาท

- สินค้าใหม่: สร้างยอดขายเกือบ 1,400 ล้านบาท

- จำนวน SKU ทั้งหมด: 5,000 กว่า SKU

- เงินปันผล: จ่ายเงินปันผลรวมทั้งปี 1.15 บาทต่อหุ้น คิดเป็นอัตราการจ่ายปันผล 95.9% และอัตราผลตอบแทนจากเงินปันผล (dividend yield) 5.2%

ผลการดำเนินงานรายไตรมาส 4 ปี 2567:

- ยอดขาย: 4,700 ล้านบาท ลดลงเล็กน้อยเมื่อเทียบกับไตรมาส 4 ปี 2566

- ปริมาณการขาย: 27,000 ตัน

- กำไรขั้นต้น: 1,200 ล้านบาท เพิ่มขึ้น 14% คิดเป็นอัตรากำไรขั้นต้น 25.5%

- กำไรสุทธิ: 790 ล้านบาท เพิ่มขึ้นเล็กน้อย 3% คิดเป็นอัตรากำไรสุทธิ 16.8%

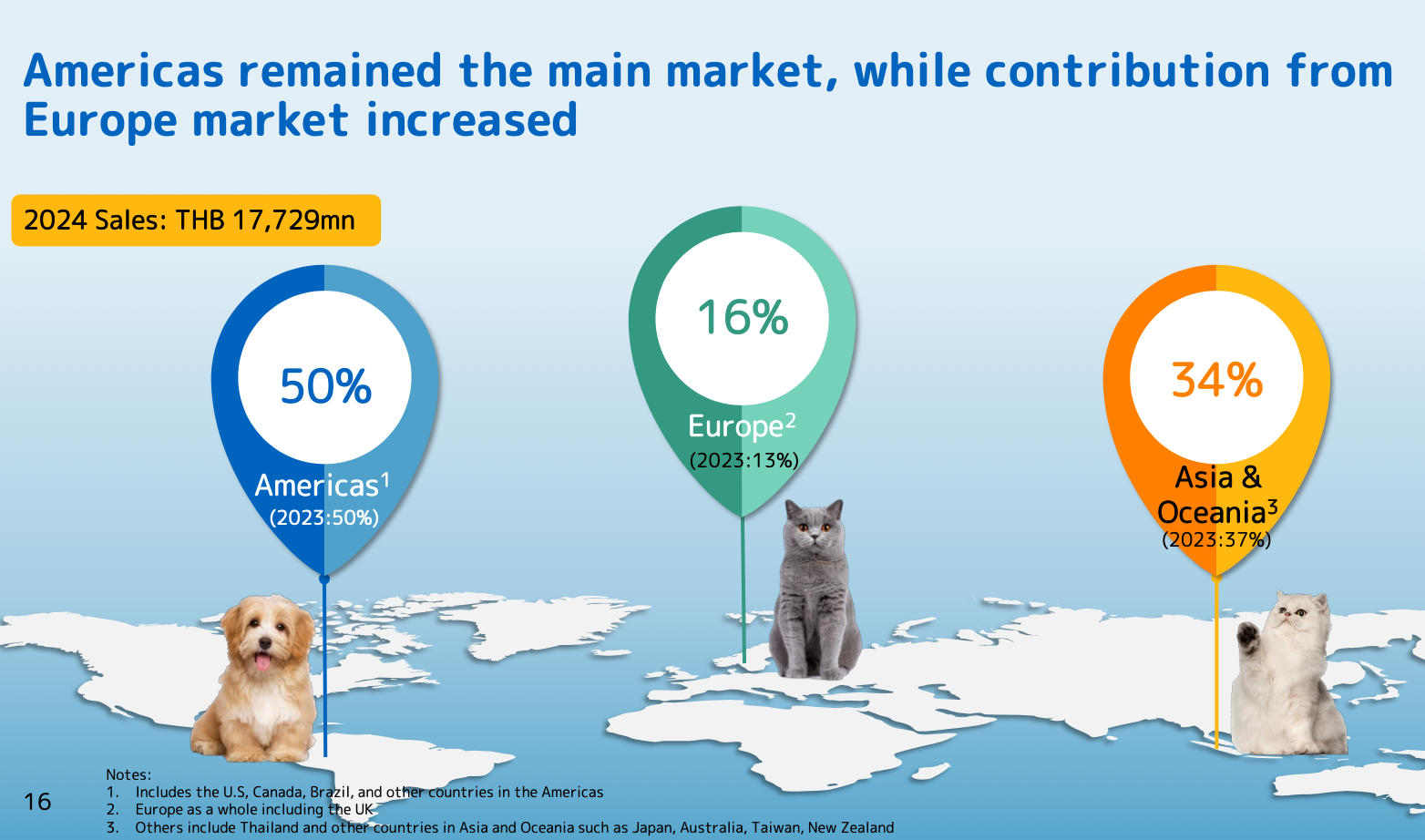

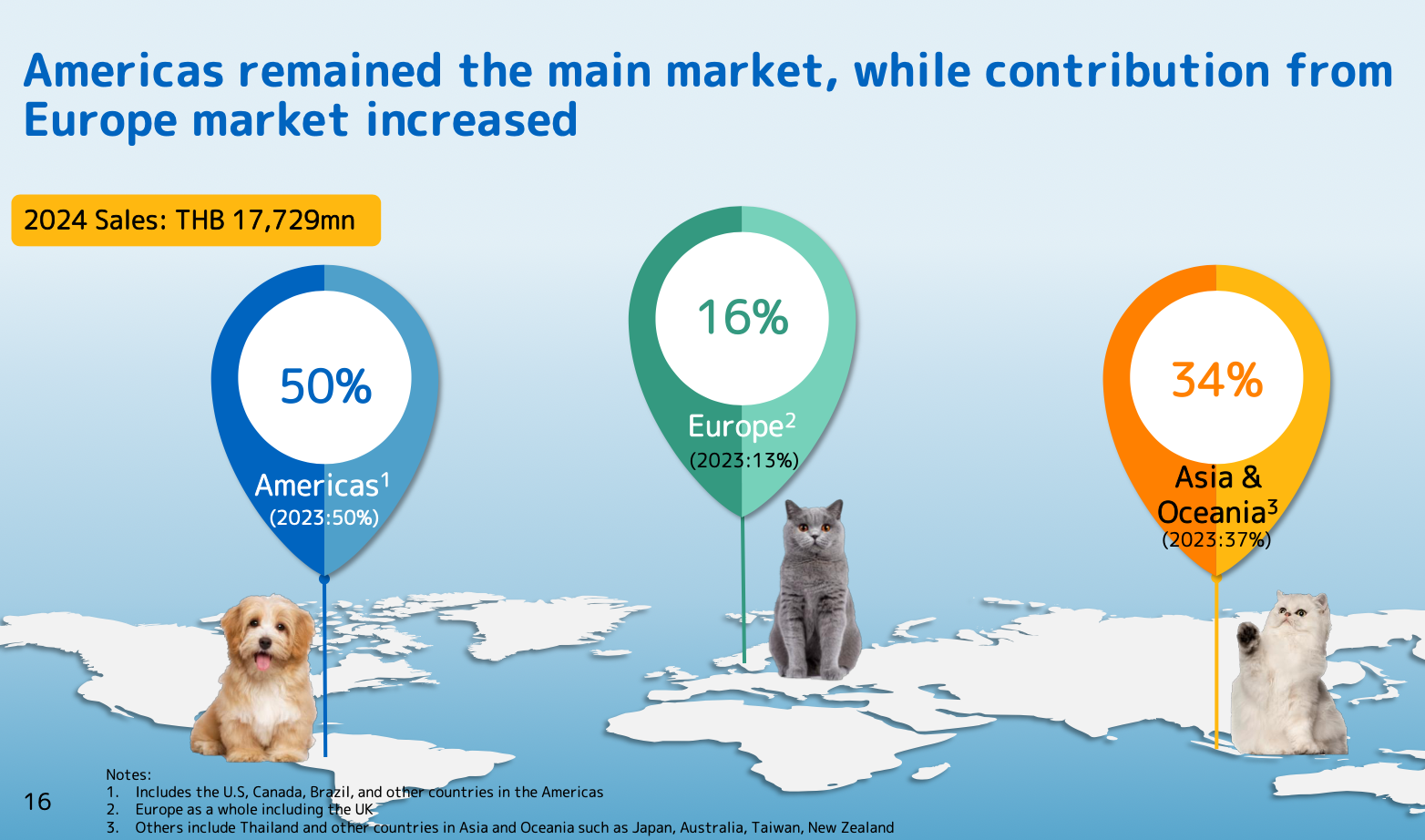

- ยอดขายตามภูมิภาค:

- อเมริกา: 2,400 - 2,500 ล้านบาท (คงที่)

- ยุโรป: 655 ล้านบาท (ลดลง 15%)

- เอเชียและโอเชียเนีย: 1,600 ล้านบาท (เพิ่มขึ้น 61%)

- ปัจจัยที่มีผลต่อยอดขาย: ปริมาณลดลง 3%, สินค้าพรีเมียมเพิ่มขึ้น 5%, อัตราแลกเปลี่ยนลดลง 2.8%

ภาพรวมตลาดอาหารสัตว์เลี้ยง:

- ตลาดอาหารสัตว์เลี้ยงทั่วโลกปี 2567 คาดการณ์ที่ 17,000 ล้านเหรียญสหรัฐ เติบโตเกือบ 10% ในช่วง 5 ปีที่ผ่านมา และคาดการณ์เติบโตเกือบ 6% ต่อปีในอีก 5 ปีข้างหน้า โดยกลุ่ม mid-price และ premium เติบโตเร็วที่สุด

- ตลาดอาหารเปียกสำหรับแมวและสุนัขมีการเติบโตประมาณ 9% ต่อปี โดยตลาดอาหารเปียกแมวมีขนาดใหญ่กว่า (24,000 ล้านเหรียญสหรัฐ) เมื่อเทียบกับสุนัข (14,000 - 15,000 ล้านเหรียญสหรัฐ)

- ITC มีส่วนแบ่งตลาดอาหารเปียกแมวทั่วโลกประมาณ 6%

ความสำเร็จในปี 2567:

- ด้านการพาณิชย์: ขยายการขายให้กับ Global Brand โตขึ้น 4 เท่า, ยอดขายให้ retailer อันดับ 1 ในอเมริกาโตขึ้น 30%, ขยาย Private Label ในอเมริกา แคนาดา และออสเตรเลีย

- ด้านปฏิบัติการ: เดินเครื่องโรงงานใหม่และขยายกำลังการผลิตเกือบ 20%, สร้าง automated warehouse ที่สงขลา (อยู่ระหว่างก่อสร้าง)

- ด้านนวัตกรรม: I-category ได้รับ accreditation จาก AAFCO International, เป็นบริษัท Pet Food แห่งเดียวในโลกที่ได้รับการรับรองนี้ และเป็นบริษัทเอกชนแห่งแรกในประเทศไทย, มีสิทธิบัตรที่ยื่นจดทะเบียนและได้รับการจดทะเบียน 19 สิทธิบัตร

- รางวัล: ได้รับ CFO Award, IR Award, ESG Award, Manufacturing Award

- อื่นๆ: ถูกรวมอยู่ใน SET50, เปิดตัวกลยุทธ์ปี 2030 ภายใต้โครงการ Twin Transformation

การเปิดตัวผลิตภัณฑ์ใหม่:

- เปิดตัว 1,300 รายการ คิดเป็นรายได้ประมาณ 1,400 ล้านบาท (7.9% ของยอดขาย)

- ตัวอย่างผลิตภัณฑ์:

- Toone Sachets: ขายให้ลูกค้าในเยอรมนี (Online Business 100%)

- Tender De: อาหารสุนัขแบบ Topper ขายให้ Global Brand

- Chicken Broth: ขายเป็น ingredient ให้กับ Global Brand และกลุ่ม High Valuable

ความยั่งยืน (Sustainability Initiative):

- Pass to Net Zero: ตั้งเป้าลดการปล่อยก๊าซเรือนกระจก 42% (Scope 1 & 2) ภายในปี 2030

- แรงงาน: จัดหาสภาพแวดล้อมการทำงานที่ปลอดภัย, สอนและให้เครื่องมือประมงที่ปลอดภัย

- Zero Waste Water Discharge: ตั้งเป้าลดการปล่อยน้ำเสียสู่สิ่งแวดล้อมภายในปี 2030

สัดส่วนการขายตามภูมิภาคและประเภทสินค้า (ปี 2567):

- ภูมิภาค: อเมริกา 50% (ทรงตัว), ยุโรป 16% (เพิ่มขึ้น), เอเชีย 34% (ลดลงเล็กน้อย)

- ประเภทสินค้า: อาหารแมว 70%, อาหารสุนัข 18% (เติบโตจาก 16% ในปี 2566), ขนมสัตว์เลี้ยง 12%

- กลุ่มลูกค้า: Global Brand 48% (เพิ่มขึ้น 5% Point), Brand Owner 34% (ลดลง), Private Label 16% (ทรงตัว), No Brand 2% (ทรงตัว)

ผลการดำเนินงานแยกตามตลาด (ปี 2567):

- อเมริกา: ยอดขายเติบโต 14% (YoY), ปริมาณเติบโต 0.5% ปัจจัยหนุน: Demand กลับสู่ปกติ, Selling Price ดีขึ้น, Inventory ลูกค้าลดลง, ลูกค้ารายใหม่ (แคนาดาและอเมริกา)

- เอเชีย: ยอดขายเติบโต 4.5% (YoY), ปริมาณลดลง 4.5% ปัญหาหลักจากญี่ปุ่น (ปริมาณลดลง), แต่ Dollar Sales ดีขึ้นจากการออกสินค้าใหม่ (reformulation) และการปรับราคา ปัจจัยบวก: ยอดขายในอินเดีย (อาหารเปียก), ออสเตรเลีย (สินค้าใหม่สำหรับลูกสุนัข, Functional Food, ลูกค้ารายใหม่)

- ยุโรป: เติบโตดีขึ้น 3% Point, ยอดขายเติบโต 40% (YoY), ปริมาณเติบโต 51% ทีมงานในยุโรปทำงานได้ดี, ได้ลูกค้ารายใหม่ในสเปนและอิตาลี, ขยาย Drink Line ในเยอรมนี, รักษาลูกค้ารายใหญ่ในฝรั่งเศส

อัตรากำไรขั้นต้นและกำไรสุทธิ (ปี 2567):

- อัตรากำไรขั้นต้นทั้งปี 27.7% (Q4: 25.5%)

- อัตรากำไรสุทธิทั้งปี 20.3% (Q4: 16.8%)

- ปัจจัยที่กระทบต่ออัตรากำไรขั้นต้นใน Q4: ค่าเสื่อมราคา ITC 2.2 เต็มไตรมาส, Rebate ให้ลูกค้า, ค่าเงินบาทผันผวนและแข็งค่า, ราคาวัตถุดิบ (ปลา) สูงขึ้น

- ปัจจัยที่กระทบต่อกำไรสุทธิใน Q4: กำไรขั้นต้นลดลง, ค่า Transformation Cost, ค่าที่ปรึกษา (Front load)

องค์ประกอบต้นทุนขาย:

วัตถุดิบ 1/3, Ingredient & Packaging 1/3, Labor & Overhead 1/3 ราคาปลาทูน่า Q4 สูงขึ้น แต่ราคาไก่ลดลง ค่าเงินบาทใกล้เคียง Q3, ค่า Freight Cost ลดลงเล็กน้อย, ราคาอลูมิเนียมสูงขึ้นเล็กน้อย

อัตราส่วนทางการเงิน:

- Cash Cycle Day: 149 วัน (ดีกว่าเป้า 150 วัน), สูงขึ้นเล็กน้อยจาก Q3 (71 วัน เป็น 75 วัน) จากลูกหนี้การค้าเพิ่มขึ้น

- อัตราผลตอบแทนต่อสินทรัพย์ (ROA): 14%

- อัตราผลตอบแทนต่อส่วนของผู้ถือหุ้น (ROE): 15%

- อัตราส่วนหนี้สินต่อทุนที่มีภาระดอกเบี้ย: 0.0 เท่า (หนี้สินที่มีภาระดอกเบี้ยต่ำมาก)

อัตราภาษีเงินได้นิติบุคคล (Effective Tax Rate):

ปี 2567 อยู่ที่ 3.8% (ตามเป้า 3-5%) เนื่องจากยังได้รับประโยชน์จาก BOI

ผลกระทบของ Global Minimum Tax (GMT):

- GMT จะบังคับใช้กับบริษัทที่มีรายได้เกิน 750 ล้านยูโร ซึ่ง Thai Union (บริษัทแม่ของ ITC) อยู่ในขอบเขต

- ITC ซึ่งเป็นบริษัทย่อยภายใต้ Thai Union จะได้รับผลกระทบด้วย โดย Thai Union จะ allocate ภาษี Top-Up มาให้ ITC และบริษัทอื่นๆ ในประเทศไทย

- คาดการณ์ว่าในปี 2568 ภาษี Top-Up ที่ ITC จะต้องจ่ายเพิ่มจะอยู่ที่ประมาณ 3-4.5% ทำให้อัตราภาษีเงินได้นิติบุคคลโดยรวม (Effective Tax Rate) ในปี 2568 คาดการณ์ว่าจะอยู่ที่ประมาณ 7-8.5%

- ผลกระทบต่อ Bottom Line (กำไรสุทธิ) คาดว่าจะไม่มาก (ไม่ถึง 1%) เนื่องจากฐานในการคำนวณ ETR และ Net Profit Margin แตกต่างกัน

- บริษัทยังคงรอมาตรการเพิ่มเติมจาก BOI ที่อาจช่วยบรรเทาผลกระทบ