ÓĖÜÓĖŚÓĖäÓĖ¦ÓĖ▓ÓĖĪ ÓĖéÓ╣łÓĖ▓ÓĖ¦ÓĖ¬ÓĖ▓ÓĖŻ ÓĖüÓĖ┤ÓĖłÓĖüÓĖŻÓĖŻÓĖĪ

ŌĆ£CREDITŌĆØ ÓĖ½ÓĖĖÓ╣ēÓĖÖ IPO ÓĖśÓĖÖÓĖ▓ÓĖäÓĖ▓ÓĖŻÓĖĢÓĖ▒ÓĖ¦Ó╣üÓĖŻÓĖüÓ╣āÓĖÖÓĖŻÓĖŁÓĖÜ 10 ÓĖøÓĖĄ Ó╣ĆÓĖéÓ╣ēÓĖ▓ÓĖĢÓĖźÓĖ▓ÓĖöÓĖ¦ÓĖ▒ÓĖÖÓ╣üÓĖŻÓĖü 9 ÓĖü.ÓĖ×. ÓĖÖÓĖĄÓ╣ē

ÓĖ£ÓĖĪÓĖłÓĖ░ÓĖ×ÓĖ▓ÓĖŚÓ╣łÓĖ▓ÓĖÖÓ╣äÓĖøÓĖŻÓĖ╣Ó╣ēÓĖłÓĖ▒ÓĖüÓĖüÓĖ▒ÓĖÜÓĖ½ÓĖĖÓ╣ēÓĖÖ IPO ÓĖśÓĖÖÓĖ▓ÓĖäÓĖ▓ÓĖŻÓ╣äÓĖŚÓĖóÓ╣ĆÓĖäÓĖŻÓĖöÓĖ┤ÓĖĢ ÓĖłÓĖ│ÓĖüÓĖ▒ÓĖö (ÓĖĪÓĖ½ÓĖ▓ÓĖŖÓĖÖ) ÓĖŖÓĖĘÓ╣łÓĖŁÓĖóÓ╣łÓĖŁ CREDIT ÓĖ½ÓĖĖÓ╣ēÓĖÖ IPO ÓĖśÓĖÖÓĖ▓ÓĖäÓĖ▓ÓĖŻÓĖĢÓĖ▒ÓĖ¦Ó╣üÓĖŻÓĖüÓ╣āÓĖÖÓĖŻÓĖŁÓĖÜ 10 ÓĖøÓĖĄ ÓĖŚÓĖĄÓ╣łÓ╣ĆÓĖĢÓĖŻÓĖĄÓĖóÓĖĪÓ╣ĆÓĖéÓ╣ēÓĖ▓ÓĖŗÓĖĘÓ╣ēÓĖŁÓĖéÓĖ▓ÓĖóÓ╣āÓĖÖÓĖĢÓĖźÓĖ▓ÓĖöÓĖ½ÓĖźÓĖ▒ÓĖüÓĖŚÓĖŻÓĖ▒ÓĖ×ÓĖóÓ╣īÓĖ¦ÓĖ▒ÓĖÖÓ╣üÓĖŻÓĖü ÓĖ¦ÓĖ▒ÓĖÖÓĖŚÓĖĄÓ╣ł 9 ÓĖü.ÓĖ×. ÓĖÖÓĖĄÓ╣ē

ÓĖśÓĖÖÓĖ▓ÓĖäÓĖ▓ÓĖŻÓ╣äÓĖŚÓĖóÓ╣ĆÓĖäÓĖŻÓĖöÓĖ┤ÓĖĢ ÓĖóÓĖČÓĖöÓĖĪÓĖ▒Ó╣łÓĖÖÓ╣āÓĖÖÓ╣üÓĖÖÓĖ¦ÓĖäÓĖ┤ÓĖö Everyone Matters ÓĖŚÓĖĖÓĖüÓĖäÓĖÖÓĖäÓĖĘÓĖŁÓĖäÓĖÖÓĖ¬ÓĖ│ÓĖäÓĖ▒ÓĖŹ ÓĖøÓĖŻÓĖ░Ó╣éÓĖóÓĖäÓĖÖÓĖĄÓ╣ēÓ╣äÓĖĪÓ╣łÓ╣āÓĖŖÓ╣łÓ╣üÓĖäÓ╣łÓĖäÓĖ│ÓĖ×ÓĖ╣ÓĖöÓ╣āÓĖ½Ó╣ēÓĖöÓĖ╣ÓĖöÓĖĄ Ó╣üÓĖĢÓ╣łÓĖóÓĖ▒ÓĖćÓĖ¬ÓĖ░ÓĖŚÓ╣ēÓĖŁÓĖÖÓ╣āÓĖ½Ó╣ēÓ╣ĆÓĖ½Ó╣ćÓĖÖÓĖ¢ÓĖČÓĖćÓĖĢÓĖ▒ÓĖ¦ÓĖĢÓĖÖÓ╣üÓĖźÓĖ░Ó╣éÓĖĪÓ╣ĆÓĖöÓĖźÓĖüÓĖ▓ÓĖŻÓĖŚÓĖ│ÓĖśÓĖĖÓĖŻÓĖüÓĖ┤ÓĖłÓĖéÓĖŁÓĖćÓĖśÓĖÖÓĖ▓ÓĖäÓĖ▓ÓĖŻÓĖ» ÓĖŚÓĖĄÓ╣łÓĖĪÓĖĄÓ╣ĆÓĖŁÓĖüÓĖźÓĖ▒ÓĖüÓĖ®ÓĖōÓ╣īÓ╣ĆÓĖēÓĖ×ÓĖ▓ÓĖ░ÓĖĢÓĖ▒ÓĖ¦ ~

ÓĖō ÓĖ¦ÓĖ▒ÓĖÖÓĖŚÓĖĄÓ╣ł 30 ÓĖüÓĖ▒ÓĖÖÓĖóÓĖ▓ÓĖóÓĖÖ 2566 ÓĖśÓĖÖÓĖ▓ÓĖäÓĖ▓ÓĖŻÓ╣äÓĖŚÓĖóÓ╣ĆÓĖäÓĖŻÓĖöÓĖ┤ÓĖĢ (CREDIT) ÓĖĪÓĖĄÓĖüÓĖ▓ÓĖŻÓĖøÓĖźÓ╣łÓĖŁÓĖóÓĖ¬ÓĖ┤ÓĖÖÓ╣ĆÓĖŖÓĖĘÓ╣łÓĖŁÓĖŻÓĖ¦ÓĖĪÓ╣üÓĖźÓ╣ēÓĖ¦ 138,435 ÓĖźÓ╣ēÓĖ▓ÓĖÖÓĖÜÓĖ▓ÓĖŚ Ó╣éÓĖöÓĖóÓĖśÓĖÖÓĖ▓ÓĖäÓĖ▓ÓĖŻÓ╣äÓĖŚÓĖóÓ╣ĆÓĖäÓĖŻÓĖöÓĖ┤ÓĖĢÓĖĪÓĖĄÓĖüÓĖźÓĖĖÓ╣łÓĖĪÓĖźÓĖ╣ÓĖüÓĖäÓ╣ēÓĖ▓ÓĖ½ÓĖźÓĖ▒ÓĖü 2 ÓĖ¬Ó╣łÓĖ¦ÓĖÖ ÓĖäÓĖĘÓĖŁ ÓĖ¬ÓĖ┤ÓĖÖÓ╣ĆÓĖŖÓĖĘÓ╣łÓĖŁÓ╣äÓĖĪÓ╣éÓĖäÓĖŻÓ╣ĆÓĖŁÓĖ¬Ó╣ĆÓĖŁÓ╣ćÓĖĪÓĖŁÓĖĄ Ó╣üÓĖźÓĖ░ÓĖ¬ÓĖ┤ÓĖÖÓ╣ĆÓĖŖÓĖĘÓ╣łÓĖŁÓ╣äÓĖĪÓ╣éÓĖäÓĖŻÓ╣üÓĖźÓĖ░ÓĖÖÓĖ▓Ó╣éÓĖÖÓ╣äÓĖ¤Ó╣üÓĖÖÓĖÖÓĖŗÓ╣ī

ÓĖō ÓĖ¦ÓĖ▒ÓĖÖÓĖŚÓĖĄÓ╣ł 30 ÓĖüÓĖ▒ÓĖÖÓĖóÓĖ▓ÓĖóÓĖÖ 2566 ÓĖ¬ÓĖ┤ÓĖÖÓ╣ĆÓĖŖÓĖĘÓ╣łÓĖŁÓ╣äÓĖĪÓ╣éÓĖäÓĖŻÓ╣ĆÓĖŁÓĖ¬Ó╣ĆÓĖŁÓ╣ćÓĖĪÓĖŁÓĖĄ ÓĖĪÓĖĄÓĖéÓĖÖÓĖ▓ÓĖö 67.7% ÓĖéÓĖŁÓĖćÓĖ¬ÓĖ┤ÓĖÖÓ╣ĆÓĖŖÓĖĘÓ╣łÓĖŁÓĖŻÓĖ¦ÓĖĪ Ó╣üÓĖźÓĖ░ÓĖ¬ÓĖ┤ÓĖÖÓ╣ĆÓĖŖÓĖĘÓ╣łÓĖŁÓ╣äÓĖĪÓ╣éÓĖäÓĖŻÓ╣üÓĖźÓĖ░ÓĖÖÓĖ▓Ó╣éÓĖÖÓ╣äÓĖ¤Ó╣üÓĖÖÓĖÖÓĖŗÓ╣īÓĖĪÓĖĄÓĖéÓĖÖÓĖ▓ÓĖö 15.3% ÓĖéÓĖŁÓĖćÓĖ¬ÓĖ┤ÓĖÖÓ╣ĆÓĖŖÓĖĘÓ╣łÓĖŁÓĖŻÓĖ¦ÓĖĪ Ó╣üÓĖźÓĖ░ ÓĖō ÓĖ¦ÓĖ▒ÓĖÖÓĖŚÓĖĄÓ╣ł 30 ÓĖüÓĖ▒ÓĖÖÓĖóÓĖ▓ÓĖóÓĖÖ 2566 ÓĖśÓĖÖÓĖ▓ÓĖäÓĖ▓ÓĖŻÓ╣äÓĖŚÓĖóÓ╣ĆÓĖäÓĖŻÓĖöÓĖ┤ÓĖĢÓĖĪÓĖĄÓĖóÓĖŁÓĖöÓĖÜÓĖ▒ÓĖŹÓĖŖÓĖĄÓ╣ĆÓĖćÓĖ┤ÓĖÖÓĖüÓĖ╣Ó╣ēÓĖ¬ÓĖ│ÓĖ½ÓĖŻÓĖ▒ÓĖÜÓĖ¬ÓĖ┤ÓĖÖÓ╣ĆÓĖŖÓĖĘÓ╣łÓĖŁÓ╣äÓĖĪÓ╣éÓĖäÓĖŻÓ╣ĆÓĖŁÓĖ¬Ó╣ĆÓĖŁÓ╣ćÓĖĪÓĖŁÓĖĄ (MSME) ÓĖłÓĖ│ÓĖÖÓĖ¦ÓĖÖ 24,254 ÓĖÜÓĖ▒ÓĖŹÓĖŖÓĖĄ Ó╣üÓĖźÓĖ░ÓĖ¬ÓĖ│ÓĖ½ÓĖŻÓĖ▒ÓĖÜÓĖ¬ÓĖ┤ÓĖÖÓ╣ĆÓĖŖÓĖĘÓ╣łÓĖŁÓ╣äÓĖĪÓ╣éÓĖäÓĖŻÓ╣üÓĖźÓĖ░ÓĖÖÓĖ▓Ó╣éÓĖÖÓ╣äÓĖ¤Ó╣üÓĖÖÓĖÖÓĖŗÓ╣īÓĖłÓĖ│ÓĖÖÓĖ¦ÓĖÖ 253,289 ÓĖÜÓĖ▒ÓĖŹÓĖŖÓĖĄ Ó╣üÓĖźÓĖ░ÓĖĪÓĖĄÓĖ¬ÓĖ▓ÓĖéÓĖ▓ÓĖ¬ÓĖ┤ÓĖÖÓ╣ĆÓĖŖÓĖĘÓ╣łÓĖŁÓ╣ĆÓĖ×ÓĖĘÓ╣łÓĖŁÓĖŻÓĖ▓ÓĖóÓĖóÓ╣łÓĖŁÓĖóÓĖłÓĖ│ÓĖÖÓĖ¦ÓĖÖ 267 Ó╣üÓĖ½Ó╣łÓĖć ÓĖ¬ÓĖ│ÓĖÖÓĖ▒ÓĖüÓĖćÓĖ▓ÓĖÖÓĖÖÓĖ▓Ó╣éÓĖÖÓ╣ĆÓĖäÓĖŻÓĖöÓĖ┤ÓĖĢÓĖłÓĖ│ÓĖÖÓĖ¦ÓĖÖ 233 Ó╣üÓĖ½Ó╣łÓĖćÓĖŚÓĖ▒Ó╣łÓĖ¦ÓĖøÓĖŻÓĖ░Ó╣ĆÓĖŚÓĖ©Ó╣äÓĖŚÓĖó ÓĖĢÓĖ▒Ó╣ēÓĖćÓĖŁÓĖóÓĖ╣Ó╣łÓ╣āÓĖÖÓĖłÓĖĖÓĖöÓĖóÓĖĖÓĖŚÓĖśÓĖ©ÓĖ▓ÓĖ¬ÓĖĢÓĖŻÓ╣īÓ╣āÓĖÖÓĖ×ÓĖĘÓ╣ēÓĖÖÓĖŚÓĖĄÓ╣łÓĖ½ÓĖŻÓĖĘÓĖŁÓ╣āÓĖüÓĖźÓ╣ēÓ╣ĆÓĖäÓĖĄÓĖóÓĖćÓĖüÓĖ▒ÓĖÜÓĖüÓĖźÓĖĖÓ╣łÓĖĪÓĖźÓĖ╣ÓĖüÓĖäÓ╣ēÓĖ▓Ó╣ĆÓĖøÓ╣ēÓĖ▓ÓĖ½ÓĖĪÓĖ▓ÓĖó (Ó╣ĆÓĖŖÓ╣łÓĖÖ ÓĖĢÓĖźÓĖ▓ÓĖöÓĖŖÓĖĖÓĖĪÓĖŖÓĖÖ) Ó╣üÓĖźÓĖ░ÓĖĪÓĖĄÓĖüÓĖ▓ÓĖŻÓĖĢÓĖ┤ÓĖöÓĖĢÓĖ▓ÓĖĪÓĖŖÓĖ│ÓĖŻÓĖ░Ó╣üÓĖÜÓĖÜÓĖŻÓĖ▓ÓĖóÓĖ¬ÓĖ▒ÓĖøÓĖöÓĖ▓ÓĖ½Ó╣ī Ó╣ĆÓĖ×ÓĖĘÓ╣łÓĖŁÓĖŻÓĖ▒ÓĖüÓĖ®ÓĖ▓ÓĖ¦ÓĖ┤ÓĖÖÓĖ▒ÓĖóÓĖŚÓĖ▓ÓĖćÓĖüÓĖ▓ÓĖŻÓ╣ĆÓĖćÓĖ┤ÓĖÖÓ╣āÓĖ½Ó╣ēÓ╣ĆÓĖéÓ╣ēÓĖĪÓ╣üÓĖéÓ╣ćÓĖćÓĖĢÓ╣łÓĖŁÓ╣ĆÓĖÖÓĖĘÓ╣łÓĖŁÓĖć ÓĖÖÓĖŁÓĖüÓĖłÓĖ▓ÓĖüÓĖÖÓĖĄÓ╣ē ÓĖśÓĖÖÓĖ▓ÓĖäÓĖ▓ÓĖŻÓ╣äÓĖŚÓĖóÓ╣ĆÓĖäÓĖŻÓĖöÓĖ┤ÓĖĢÓĖĪÓĖĄÓĖ¬ÓĖ▓ÓĖéÓĖ▓Ó╣ĆÓĖćÓĖ┤ÓĖÖÓĖØÓĖ▓ÓĖü 27 ÓĖ¬ÓĖ▓ÓĖéÓĖ▓ (ÓĖō 30 ÓĖü.ÓĖó. 66) ÓĖ¬Ó╣łÓĖ¦ÓĖÖÓĖĪÓĖ▓ÓĖüÓĖĢÓĖ▒Ó╣ēÓĖćÓĖŁÓĖóÓĖ╣Ó╣łÓ╣āÓĖÖÓ╣ĆÓĖéÓĖĢÓĖ×ÓĖĘÓ╣ēÓĖÖÓĖŚÓĖĄÓ╣łÓĖüÓĖŻÓĖĖÓĖćÓ╣ĆÓĖŚÓĖ×ÓĖ» ÓĖŚÓĖĄÓ╣łÓ╣ĆÓĖøÓĖ┤ÓĖöÓĖŻÓĖ▒ÓĖÜÓ╣ĆÓĖćÓĖ┤ÓĖÖÓĖØÓĖ▓ÓĖü Ó╣éÓĖöÓĖóÓĖ¬ÓĖ┤ÓĖÖÓ╣ĆÓĖŖÓĖĘÓ╣łÓĖŁÓĖÜÓ╣ēÓĖ▓ÓĖÖ ÓĖĪÓĖĄÓĖéÓĖÖÓĖ▓ÓĖö 15.2% ÓĖéÓĖŁÓĖćÓĖ¬ÓĖ┤ÓĖÖÓ╣ĆÓĖŖÓĖĘÓ╣łÓĖŁÓĖŻÓĖ¦ÓĖĪ Ó╣āÓĖüÓĖźÓ╣ēÓ╣ĆÓĖäÓĖĄÓĖóÓĖćÓĖüÓĖ▒ÓĖÜÓĖ¬ÓĖ┤ÓĖÖÓ╣ĆÓĖŖÓĖĘÓ╣łÓĖŁÓ╣äÓĖĪÓ╣éÓĖäÓĖŻÓ╣üÓĖźÓĖ░ÓĖÖÓĖ▓Ó╣éÓĖÖÓ╣äÓĖ¤Ó╣üÓĖÖÓĖÖÓĖŗÓ╣ī ÓĖÖÓĖŁÓĖüÓĖłÓĖ▓ÓĖüÓĖÖÓĖĄÓ╣ē ÓĖśÓĖÖÓĖ▓ÓĖäÓĖ▓ÓĖŻÓ╣äÓĖŚÓĖóÓ╣ĆÓĖäÓĖŻÓĖöÓĖ┤ÓĖĢÓĖóÓĖ▒ÓĖćÓ╣äÓĖöÓ╣ēÓĖŻÓĖ▒ÓĖÜÓĖäÓĖ¦ÓĖ▓ÓĖĪÓ╣ĆÓĖ½Ó╣ćÓĖÖÓĖŖÓĖŁÓĖÜÓ╣āÓĖ½Ó╣ēÓĖóÓĖüÓĖŻÓĖ░ÓĖöÓĖ▒ÓĖÜÓĖłÓĖ▓ÓĖüÓĖśÓĖÖÓĖ▓ÓĖäÓĖ▓ÓĖŻÓĖ×ÓĖ▓ÓĖōÓĖ┤ÓĖŖÓĖóÓ╣īÓ╣ĆÓĖ×ÓĖĘÓ╣łÓĖŁÓĖŻÓĖ▓ÓĖóÓĖóÓ╣łÓĖŁÓĖó Ó╣ĆÓĖøÓ╣ćÓĖÖÓĖśÓĖÖÓĖ▓ÓĖäÓĖ▓ÓĖŻÓĖ×ÓĖ▓ÓĖōÓĖ┤ÓĖŖÓĖóÓ╣īÓĖŁÓĖóÓ╣łÓĖ▓ÓĖćÓ╣ĆÓĖĢÓ╣ćÓĖĪÓĖŻÓĖ╣ÓĖøÓ╣üÓĖÜÓĖÜÓ╣üÓĖźÓĖ░Ó╣ĆÓĖöÓĖ┤ÓĖÖÓĖ½ÓĖÖÓ╣ēÓĖ▓ÓĖüÓĖ▓ÓĖŻÓ╣āÓĖ½Ó╣ēÓĖÜÓĖŻÓĖ┤ÓĖüÓĖ▓ÓĖŻÓĖŁÓĖóÓ╣łÓĖ▓ÓĖćÓ╣ĆÓĖĢÓ╣ćÓĖĪÓĖŚÓĖĄÓ╣ł Ó╣éÓĖöÓĖóÓĖ£ÓĖ╣Ó╣ēÓĖÜÓĖŻÓĖ┤ÓĖ½ÓĖ▓ÓĖŻÓ╣āÓĖ½Ó╣ēÓĖéÓ╣ēÓĖŁÓĖĪÓĖ╣ÓĖźÓĖÜÓĖÖÓ╣ĆÓĖ¦ÓĖŚÓĖĄÓĖ¦Ó╣łÓĖ▓ ÓĖĪÓĖĄÓĖäÓĖ¦ÓĖ▓ÓĖĪÓĖĢÓ╣ēÓĖŁÓĖćÓĖüÓĖ▓ÓĖŻÓ╣āÓĖÖÓĖĢÓĖźÓĖ▓ÓĖöÓĖÖÓĖĄÓ╣ēÓĖłÓĖ│ÓĖÖÓĖ¦ÓĖÖÓĖĪÓĖ▓ÓĖü Ó╣üÓĖźÓĖ░ÓĖÖÓĖĄÓ╣łÓ╣ĆÓĖøÓ╣ćÓĖÖÓ╣ĆÓĖ×ÓĖĄÓĖóÓĖćÓĖłÓĖĖÓĖöÓ╣ĆÓĖŻÓĖ┤Ó╣łÓĖĪÓĖĢÓ╣ēÓĖÖÓ╣ĆÓĖŚÓ╣łÓĖ▓ÓĖÖÓĖ▒Ó╣ēÓĖÖ

Ó╣äÓĖ«Ó╣äÓĖźÓĖĢÓ╣ī ÓĖśÓĖĖÓĖŻÓĖüÓĖ┤ÓĖłÓ╣äÓĖĪÓ╣éÓĖäÓĖŻÓ╣ĆÓĖŁÓĖ¬Ó╣ĆÓĖŁÓ╣ćÓĖĪÓĖŁÓĖĄ ÓĖéÓ╣ēÓĖŁÓĖĪÓĖ╣ÓĖźÓĖÖÓĖĄÓ╣ēÓĖ¬ÓĖ│ÓĖäÓĖ▒ÓĖŹÓĖĪÓĖ▓ÓĖü ÓĖ¢ÓĖĘÓĖŁÓ╣ĆÓĖøÓ╣ćÓĖÖÓ╣éÓĖŁÓĖüÓĖ▓ÓĖ¬ÓĖ¬ÓĖŻÓ╣ēÓĖ▓ÓĖćÓĖüÓĖ▓ÓĖŻÓ╣ĆÓĖĢÓĖ┤ÓĖÜÓ╣éÓĖĢÓ╣āÓĖÖÓĖŁÓĖÖÓĖ▓ÓĖäÓĖĢ

- ÓĖ¬ÓĖ│ÓĖ½ÓĖŻÓĖ▒ÓĖÜÓĖøÓĖĄ 2565 ÓĖśÓĖĖÓĖŻÓĖüÓĖ┤ÓĖłÓ╣äÓĖĪÓ╣éÓĖäÓĖŻÓ╣ĆÓĖŁÓĖ¬Ó╣ĆÓĖŁÓ╣ćÓĖĪÓĖŁÓĖĄ ÓĖ¬ÓĖŻÓ╣ēÓĖ▓ÓĖć GDP ÓĖøÓĖŻÓĖ░ÓĖĪÓĖ▓ÓĖō 35.2% ÓĖéÓĖŁÓĖćÓĖøÓĖŻÓĖ░Ó╣ĆÓĖŚÓĖ© ÓĖŚÓĖ│Ó╣āÓĖ½Ó╣ēÓ╣ĆÓĖüÓĖ┤ÓĖöÓĖüÓĖ▓ÓĖŻÓĖłÓ╣ēÓĖ▓ÓĖćÓĖćÓĖ▓ÓĖÖÓĖ¢ÓĖČÓĖć 71.8%

- ÓĖĪÓĖĄÓ╣ĆÓĖ×ÓĖĄÓĖóÓĖć 17.5% Ó╣ĆÓĖŚÓ╣łÓĖ▓ÓĖÖÓĖ▒Ó╣ēÓĖÖÓĖŚÓĖĄÓ╣łÓĖłÓĖöÓĖŚÓĖ░Ó╣ĆÓĖÜÓĖĄÓĖóÓĖÖÓĖÜÓĖŻÓĖ┤ÓĖ®ÓĖ▒ÓĖŚ

- ÓĖō ÓĖ¦ÓĖ▒ÓĖÖÓĖŚÓĖĄÓ╣ł 30 ÓĖüÓĖ▒ÓĖÖÓĖóÓĖ▓ÓĖóÓĖÖ 2566 ÓĖśÓĖÖÓĖ▓ÓĖäÓĖ▓ÓĖŻÓ╣äÓĖŚÓĖóÓ╣ĆÓĖäÓĖŻÓĖöÓĖ┤ÓĖĢÓĖĪÓĖĄÓĖźÓĖ╣ÓĖüÓĖäÓ╣ēÓĖ▓Ó╣äÓĖĪÓ╣éÓĖäÓĖŻÓ╣ĆÓĖŁÓĖ¬Ó╣ĆÓĖŁÓ╣ćÓĖĪÓĖŁÓĖĄÓĖŁÓĖóÓĖ╣Ó╣łÓĖłÓĖ│ÓĖÖÓĖ¦ÓĖÖ 24,254 ÓĖŻÓĖ▓ÓĖó Ó╣āÓĖÖÓĖéÓĖōÓĖ░ÓĖŚÓĖĄÓ╣łÓĖĢÓĖźÓĖ▓ÓĖöÓĖĪÓĖĄÓĖéÓĖÖÓĖ▓ÓĖö 3.2 ÓĖźÓ╣ēÓĖ▓ÓĖÖÓĖŻÓĖ▓ÓĖó ÓĖøÓĖĄ 2558-2565 Ó╣éÓĖĢÓ╣ĆÓĖēÓĖźÓĖĄÓ╣łÓĖó 2.1%

- 3 ÓĖøÓĖĄÓĖŚÓĖĄÓ╣łÓĖ£Ó╣łÓĖ▓ÓĖÖÓĖĪÓĖ▓ÓĖ¬ÓĖ┤ÓĖÖÓ╣ĆÓĖŖÓĖĘÓ╣łÓĖŁÓ╣äÓĖĪÓ╣éÓĖäÓĖŻÓ╣ĆÓĖŁÓĖ¬Ó╣ĆÓĖŁÓ╣ćÓĖĪÓĖŁÓĖĄÓĖéÓĖŁÓĖćÓĖśÓĖÖÓĖ▓ÓĖäÓĖ▓ÓĖŻÓ╣äÓĖŚÓĖóÓ╣ĆÓĖäÓĖŻÓĖöÓĖ┤ÓĖĢÓ╣éÓĖĢÓĖĢÓ╣łÓĖŁÓ╣ĆÓĖÖÓĖĘÓ╣łÓĖŁÓĖćÓĖ¢ÓĖČÓĖć 33.5%

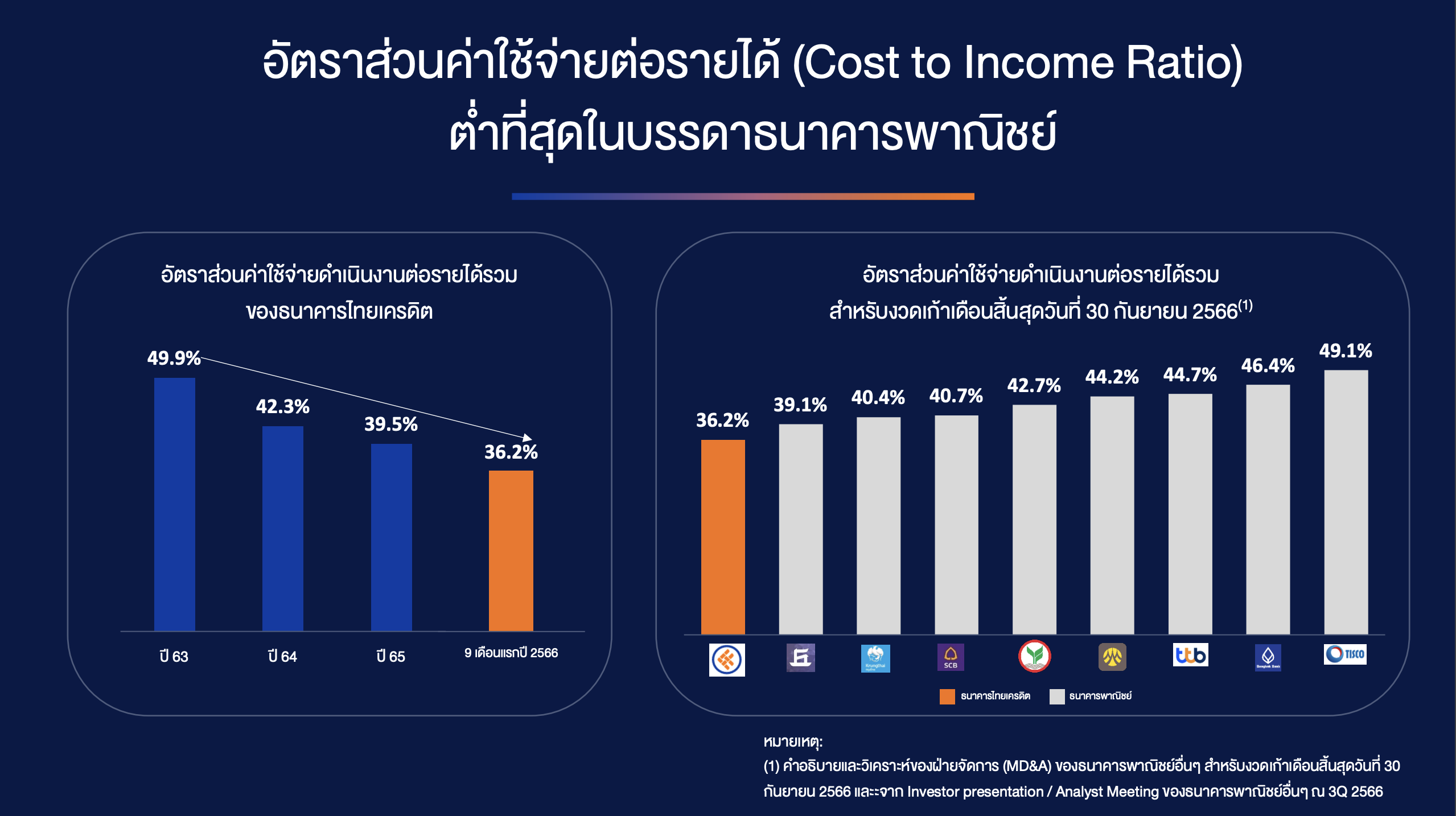

- ÓĖĢÓ╣ēÓĖÖÓĖŚÓĖĖÓĖÖÓĖüÓĖ▓ÓĖŻÓĖöÓĖ│Ó╣ĆÓĖÖÓĖ┤ÓĖÖÓĖćÓĖ▓ÓĖÖÓĖéÓĖŁÓĖćÓĖśÓĖÖÓĖ▓ÓĖäÓĖ▓ÓĖŻÓ╣äÓĖŚÓĖóÓ╣ĆÓĖäÓĖŻÓĖöÓĖ┤ÓĖĢÓĖźÓĖöÓĖźÓĖćÓĖłÓĖ▓ÓĖü 49.9% Ó╣āÓĖÖÓĖøÓĖĄ 63 Ó╣ĆÓĖ½ÓĖźÓĖĘÓĖŁ 36.2% ÓĖ¬ÓĖ│ÓĖ½ÓĖŻÓĖ▒ÓĖÜÓĖćÓĖ¦ÓĖöÓ╣ĆÓĖüÓ╣ēÓĖ▓Ó╣ĆÓĖöÓĖĘÓĖŁÓĖÖÓĖøÓĖĄ 2566 (ÓĖéÓ╣ēÓĖŁÓĖĪÓĖ╣ÓĖź ÓĖō 30 ÓĖü.ÓĖó. 66) ÓĖéÓĖČÓ╣ēÓĖÖÓ╣ĆÓĖøÓ╣ćÓĖÖÓĖ½ÓĖÖÓĖČÓ╣łÓĖćÓ╣āÓĖÖÓĖśÓĖÖÓĖ▓ÓĖäÓĖ▓ÓĖŻÓĖŚÓĖĄÓ╣łÓĖĪÓĖĄÓĖĢÓ╣ēÓĖÖÓĖŚÓĖĖÓĖÖÓĖüÓĖ▓ÓĖŻÓĖÜÓĖŻÓĖ┤ÓĖ½ÓĖ▓ÓĖŻÓĖĢÓ╣łÓĖ│ÓĖŚÓĖĄÓ╣łÓĖ¬ÓĖĖÓĖö

- Ó╣äÓĖöÓ╣ēÓĖŻÓĖ▒ÓĖÜÓ╣ĆÓĖćÓĖ┤ÓĖÖÓĖŚÓĖĖÓĖÖÓ╣āÓĖÖÓĖüÓĖ▓ÓĖŻÓĖøÓĖźÓ╣łÓĖŁÓĖóÓĖ¬ÓĖ┤ÓĖÖÓ╣ĆÓĖŖÓĖĘÓ╣łÓĖŁÓĖŚÓĖĄÓ╣łÓĖĢÓ╣ēÓĖÖÓĖŚÓĖĖÓĖÖÓĖĢÓ╣łÓĖ│ÓĖĪÓĖ▓ÓĖü ÓĖ¬Ó╣łÓĖćÓĖ£ÓĖźÓ╣āÓĖ½Ó╣ēÓĖ¬Ó╣łÓĖ¦ÓĖÖÓĖĢÓ╣łÓĖ▓ÓĖćÓĖöÓĖŁÓĖüÓ╣ĆÓĖÜÓĖĄÓ╣ēÓĖóÓĖ¬ÓĖĖÓĖŚÓĖśÓĖ┤ÓĖĪÓĖ▓ÓĖüÓĖ¢ÓĖČÓĖć 8.2% (ÓĖ¬ÓĖ│ÓĖ½ÓĖŻÓĖ▒ÓĖÜÓĖćÓĖ¦ÓĖö 12 Ó╣ĆÓĖöÓĖĘÓĖŁÓĖÖÓĖ¬ÓĖ┤Ó╣ēÓĖÖÓĖ¬ÓĖĖÓĖö 30 ÓĖü.ÓĖó. 66) Ó╣ĆÓĖøÓ╣ćÓĖÖÓĖ£ÓĖ╣Ó╣ēÓĖÖÓĖ│ÓĖśÓĖÖÓĖ▓ÓĖäÓĖ▓ÓĖŻÓ╣āÓĖÖÓĖøÓĖ▒ÓĖłÓĖłÓĖĖÓĖÜÓĖ▒ÓĖÖ

- ÓĖō ÓĖ¦ÓĖ▒ÓĖÖÓĖŚÓĖĄÓ╣ł 30 ÓĖüÓĖ▒ÓĖÖÓĖóÓĖ▓ÓĖóÓĖÖ 2566 ÓĖśÓĖÖÓĖ▓ÓĖäÓĖ▓ÓĖŻÓ╣äÓĖŚÓĖóÓ╣ĆÓĖäÓĖŻÓĖöÓĖ┤ÓĖĢÓĖĪÓĖĄ NPL ÓĖŚÓĖĄÓ╣ł 4.0% Ó╣ĆÓĖŚÓ╣łÓĖ▓ÓĖÖÓĖ▒Ó╣ēÓĖÖ Ó╣éÓĖöÓĖó NPL ÓĖéÓĖŁÓĖćÓĖśÓĖÖÓĖ▓ÓĖäÓĖ▓ÓĖŻÓĖ×ÓĖ▓ÓĖōÓĖ┤ÓĖŖÓĖóÓ╣īÓĖŁÓĖĘÓ╣łÓĖÖ Ó╣å Ó╣āÓĖÖÓĖøÓĖŻÓĖ░Ó╣ĆÓĖŚÓĖ©Ó╣äÓĖŚÓĖóÓĖłÓĖ░ÓĖŁÓĖóÓĖ╣Ó╣łÓĖŚÓĖĄÓ╣łÓĖøÓĖŻÓĖ░ÓĖĪÓĖ▓ÓĖō 7.4%

- NPL ÓĖ¬ÓĖ▒ÓĖöÓĖ¬Ó╣łÓĖ¦ÓĖÖÓĖĪÓĖ▓ÓĖüÓĖüÓĖ¦Ó╣łÓĖ▓ 60% Ó╣äÓĖöÓ╣ēÓĖŻÓĖ▒ÓĖÜÓĖüÓĖ▓ÓĖŻÓĖäÓ╣ēÓĖ│ÓĖøÓĖŻÓĖ░ÓĖüÓĖ▒ÓĖÖÓ╣éÓĖöÓĖó ÓĖÜÓĖ¬ÓĖó. ÓĖŗÓĖČÓ╣łÓĖćÓĖ½ÓĖ▓ÓĖüÓ╣ĆÓĖøÓ╣ćÓĖÖÓĖ½ÓĖÖÓĖĄÓ╣ēÓ╣ĆÓĖ¬ÓĖĄÓĖó ÓĖŚÓĖ▓ÓĖćÓĖśÓĖÖÓĖ▓ÓĖäÓĖ▓ÓĖŻÓĖ¬ÓĖ▓ÓĖĪÓĖ▓ÓĖŻÓĖ¢Ó╣ĆÓĖäÓĖźÓĖĪÓ╣ĆÓĖćÓĖ┤ÓĖÖÓĖäÓĖĘÓĖÖÓ╣äÓĖöÓ╣ēÓ╣āÓĖÖÓĖĀÓĖ▓ÓĖóÓĖ½ÓĖźÓĖ▒ÓĖćÓĖŁÓĖĄÓĖüÓĖöÓ╣ēÓĖ¦ÓĖó

- ÓĖō ÓĖ¦ÓĖ▒ÓĖÖÓĖŚÓĖĄÓ╣ł 30 ÓĖüÓĖ▒ÓĖÖÓĖóÓĖ▓ÓĖóÓĖÖ 2566 ÓĖśÓĖÖÓĖ▓ÓĖäÓĖ▓ÓĖŻÓ╣äÓĖŚÓĖóÓ╣ĆÓĖäÓĖŻÓĖöÓĖ┤ÓĖĢ ÓĖĢÓĖ▒Ó╣ēÓĖćÓĖ¬ÓĖ│ÓĖŻÓĖŁÓĖćÓĖĢÓ╣łÓĖŁÓĖ¬ÓĖ┤ÓĖÖÓ╣ĆÓĖŖÓĖĘÓ╣łÓĖŁÓĖöÓ╣ēÓĖ¦ÓĖóÓĖäÓĖĖÓĖōÓĖĀÓĖ▓ÓĖ×ÓĖŁÓĖóÓĖ╣Ó╣łÓĖŚÓĖĄÓ╣ł 165.1% ÓĖŗÓĖČÓ╣łÓĖćÓĖ¢ÓĖĘÓĖŁÓĖ¦Ó╣łÓĖ▓ÓĖŁÓĖóÓĖ╣Ó╣łÓ╣āÓĖÖÓĖŻÓĖ░ÓĖöÓĖ▒ÓĖÜÓĖ¬ÓĖ╣ÓĖć

- ÓĖŻÓĖ▓ÓĖóÓ╣äÓĖöÓ╣ēÓĖŁÓĖĘÓ╣łÓĖÖÓĖéÓĖŁÓĖćÓĖśÓĖÖÓĖ▓ÓĖäÓĖ▓ÓĖŻÓ╣äÓĖŚÓĖóÓ╣ĆÓĖäÓĖŻÓĖöÓĖ┤ÓĖĢÓĖĪÓĖĄÓ╣ĆÓĖ×ÓĖĄÓĖóÓĖćÓĖüÓĖ▓ÓĖŻÓĖéÓĖ▓ÓĖóÓĖøÓĖŻÓĖ░ÓĖüÓĖ▒ÓĖÖÓĖäÓĖ╣Ó╣łÓĖüÓĖ▒ÓĖÜÓĖ¬ÓĖ┤ÓĖÖÓ╣ĆÓĖŖÓĖĘÓ╣łÓĖŁÓ╣ĆÓĖŚÓ╣łÓĖ▓ÓĖÖÓĖ▒Ó╣ēÓĖÖ Ó╣äÓĖĪÓ╣łÓĖĪÓĖĄÓĖüÓĖ▓ÓĖŻÓĖźÓĖćÓĖŚÓĖĖÓĖÖÓ╣āÓĖÖÓĖ¬ÓĖ┤ÓĖÖÓĖŚÓĖŻÓĖ▒ÓĖ×ÓĖóÓ╣īÓ╣ĆÓĖ¬ÓĖĄÓ╣łÓĖóÓĖćÓĖŁÓĖĘÓ╣łÓĖÖÓ╣å

ÓĖÜÓĖ¬ÓĖó. Ó╣āÓĖ½Ó╣ēÓĖĀÓĖ▓ÓĖ×ÓĖäÓĖźÓ╣ēÓĖ▓ÓĖóÓĖüÓĖ▓ÓĖŻÓĖŗÓĖĘÓ╣ēÓĖŁÓĖüÓĖŻÓĖĪÓĖśÓĖŻÓĖŻÓĖĪÓ╣īÓĖøÓĖŻÓĖ░ÓĖüÓĖ▒ÓĖÖÓĖäÓĖ¦ÓĖ▓ÓĖĪÓ╣ĆÓĖ¬ÓĖĄÓ╣łÓĖóÓĖć ÓĖ¢ÓĖČÓĖćÓ╣üÓĖĪÓ╣ēÓĖłÓĖ░ÓĖŻÓ╣łÓĖ¦ÓĖćÓĖźÓĖćÓĖĪÓĖ▓ Ó╣üÓĖĢÓ╣łÓĖüÓ╣ćÓ╣ĆÓĖŁÓĖ▓ÓĖźÓ╣łÓĖ░ÓĖüÓ╣ćÓĖóÓĖ▒ÓĖćÓĖøÓĖźÓĖŁÓĖöÓĖĀÓĖ▒ÓĖó ÓĖŗÓĖČÓ╣łÓĖćÓ╣éÓĖöÓĖóÓĖøÓĖüÓĖĢÓĖ┤ÓĖ¦ÓĖćÓ╣ĆÓĖćÓĖ┤ÓĖÖÓĖ¬ÓĖ╣ÓĖćÓĖ¬ÓĖĖÓĖöÓĖŚÓĖĄÓ╣łÓĖśÓĖÖÓĖ▓ÓĖäÓĖ▓ÓĖŻÓĖ» ÓĖ¬ÓĖ▓ÓĖĪÓĖ▓ÓĖŻÓĖ¢Ó╣ĆÓĖŻÓĖĄÓĖóÓĖüÓĖŻÓ╣ēÓĖŁÓĖćÓ╣äÓĖöÓ╣ēÓĖłÓĖ▓ÓĖü ÓĖÜÓĖ¬ÓĖó. ÓĖŁÓĖóÓĖ╣Ó╣łÓĖŚÓĖĄÓ╣łÓĖøÓĖŻÓĖ░ÓĖĪÓĖ▓ÓĖōÓĖŻÓ╣ēÓĖŁÓĖóÓĖźÓĖ░ 20 ÓĖ¢ÓĖČÓĖć ÓĖŻÓ╣ēÓĖŁÓĖóÓĖźÓĖ░ 40 ÓĖéÓĖŁÓĖćÓĖłÓĖ│ÓĖÖÓĖ¦ÓĖÖÓ╣ĆÓĖćÓĖ┤ÓĖÖÓĖüÓĖ╣Ó╣ēÓĖŚÓĖ▒Ó╣ēÓĖćÓĖ½ÓĖĪÓĖöÓĖŚÓĖĄÓ╣łÓ╣äÓĖöÓ╣ēÓĖŻÓĖ▒ÓĖÜÓĖüÓĖ▓ÓĖŻÓĖäÓ╣ēÓĖ│ÓĖøÓĖŻÓĖ░ÓĖüÓĖ▒ÓĖÖÓĖłÓĖ▓ÓĖü ÓĖÜÓĖ¬ÓĖó. ÓĖĀÓĖ▓ÓĖóÓ╣āÓĖĢÓ╣ēÓ╣éÓĖäÓĖŻÓĖćÓĖüÓĖ▓ÓĖŻÓĖäÓ╣ēÓĖ│ÓĖøÓĖŻÓĖ░ÓĖüÓĖ▒ÓĖÖÓĖĢÓ╣łÓĖ▓ÓĖć Ó╣å ÓĖŚÓĖ▒Ó╣ēÓĖćÓĖÖÓĖĄÓ╣ē ÓĖéÓĖČÓ╣ēÓĖÖÓĖŁÓĖóÓĖ╣Ó╣łÓĖüÓĖ▒ÓĖÜÓ╣ĆÓĖćÓĖĘÓ╣łÓĖŁÓĖÖÓ╣äÓĖéÓĖéÓĖŁÓĖćÓ╣üÓĖĢÓ╣łÓĖźÓĖ░Ó╣éÓĖäÓĖŻÓĖćÓĖüÓĖ▓ÓĖŻÓĖäÓ╣ēÓĖ│ÓĖøÓĖŻÓĖ░ÓĖüÓĖ▒ÓĖÖ ÓĖō ÓĖéÓĖōÓĖ░ÓĖÖÓĖ▒Ó╣ēÓĖÖ ÓĖŚÓĖ▒Ó╣ēÓĖćÓĖÖÓĖĄÓ╣ē ÓĖŻÓĖ░ÓĖóÓĖ░Ó╣ĆÓĖ¦ÓĖźÓĖ▓Ó╣āÓĖÖÓĖüÓĖ▓ÓĖŻÓĖ×ÓĖ┤ÓĖłÓĖ▓ÓĖŻÓĖōÓĖ▓ÓĖłÓĖÖÓĖ¢ÓĖČÓĖćÓĖüÓĖ▓ÓĖŻÓĖłÓ╣łÓĖ▓ÓĖóÓĖäÓ╣łÓĖ▓ÓĖøÓĖŻÓĖ░ÓĖüÓĖ▒ÓĖÖÓĖŖÓĖöÓ╣ĆÓĖŖÓĖóÓĖłÓĖ░Ó╣āÓĖŖÓ╣ēÓ╣ĆÓĖ¦ÓĖźÓĖ▓Ó╣éÓĖöÓĖóÓĖŻÓĖ¦ÓĖĪÓĖøÓĖŻÓĖ░ÓĖĪÓĖ▓ÓĖō 30-90 ÓĖ¦ÓĖ▒ÓĖÖÓĖÖÓĖ▒ÓĖÜÓĖłÓĖ▓ÓĖüÓĖ¦ÓĖ▒ÓĖÖÓĖŚÓĖĄÓ╣łÓĖśÓĖÖÓĖ▓ÓĖäÓĖ▓ÓĖŻ ÓĖóÓĖĘÓ╣łÓĖÖÓ╣ĆÓĖŻÓĖĘÓ╣łÓĖŁÓĖćÓĖĢÓ╣łÓĖŁ ÓĖÜÓĖ¬ÓĖó. (ÓĖéÓ╣ēÓĖ▓ÓĖ×Ó╣ĆÓĖłÓ╣ēÓĖ▓ÓĖ¢ÓĖ╣ÓĖüÓ╣āÓĖłÓĖ¬ÓĖ┤Ó╣łÓĖćÓĖÖÓĖĄÓ╣ē)

ÓĖ¬ÓĖ│ÓĖ½ÓĖŻÓĖ▒ÓĖÜÓĖĪÓĖ╣ÓĖźÓĖäÓ╣łÓĖ▓ÓĖĢÓĖ▓ÓĖĪÓĖÜÓĖ▒ÓĖŹÓĖŖÓĖĄÓĖéÓĖŁÓĖćÓĖśÓĖÖÓĖ▓ÓĖäÓĖ▓ÓĖŻÓĖ» ÓĖō ÓĖ¦ÓĖ▒ÓĖÖÓĖŚÓĖĄÓ╣ł 30 ÓĖüÓĖ▒ÓĖÖÓĖóÓĖ▓ÓĖóÓĖÖ 2566 ÓĖŗÓĖČÓ╣łÓĖćÓ╣ĆÓĖŚÓ╣łÓĖ▓ÓĖüÓĖ▒ÓĖÜ 16,807.2 ÓĖźÓ╣ēÓĖ▓ÓĖÖÓĖÜÓĖ▓ÓĖŚ ÓĖäÓĖ┤ÓĖöÓ╣ĆÓĖøÓ╣ćÓĖÖÓĖŁÓĖ▒ÓĖĢÓĖŻÓĖ▓ÓĖ¬Ó╣łÓĖ¦ÓĖÖÓĖŻÓĖ▓ÓĖäÓĖ▓ÓĖ½ÓĖĖÓ╣ēÓĖÖÓĖĢÓ╣łÓĖŁÓĖüÓĖ│Ó╣äÓĖŻÓĖ¬ÓĖĖÓĖŚÓĖśÓĖ┤ÓĖĢÓ╣łÓĖŁÓĖ½ÓĖĖÓ╣ēÓĖÖ (P/B) ÓĖĀÓĖ▓ÓĖóÓĖ½ÓĖźÓĖ▒ÓĖćÓĖüÓĖ▓ÓĖŻÓ╣ĆÓĖ¬ÓĖÖÓĖŁÓĖéÓĖ▓ÓĖóÓĖ½ÓĖĖÓ╣ēÓĖÖÓĖøÓĖŻÓĖ░ÓĖĪÓĖ▓ÓĖō 2.05 ŌĆō 2.12 Ó╣ĆÓĖŚÓ╣łÓĖ▓ ÓĖŗÓĖČÓ╣łÓĖćÓĖĢÓ╣łÓĖ│ÓĖüÓĖ¦Ó╣łÓĖ▓ÓĖśÓĖĖÓĖŻÓĖüÓĖ┤ÓĖłÓĖüÓĖ▓ÓĖŻÓ╣āÓĖ½Ó╣ēÓĖ¬ÓĖ┤ÓĖÖÓ╣ĆÓĖŖÓĖĘÓ╣łÓĖŁ (MTC SAWAD Ó╣üÓĖźÓĖ░ TIDLOR) ÓĖŗÓĖČÓ╣łÓĖćÓĖĪÓĖĄ P/B Ó╣ĆÓĖŚÓ╣łÓĖ▓ÓĖüÓĖ▒ÓĖÜ 2.23 - 2.66 Ó╣ĆÓĖŚÓ╣łÓĖ▓ (ÓĖ½ÓĖĪÓĖ▓ÓĖóÓ╣ĆÓĖ½ÓĖĢÓĖĖ: ÓĖÜÓĖÖÓĖ¬ÓĖĪÓĖĪÓĖĢÓĖ┤ÓĖÉÓĖ▓ÓĖÖÓĖ¦Ó╣łÓĖ▓ÓĖĪÓĖĄÓĖüÓĖ▓ÓĖŻÓ╣ĆÓĖ¬ÓĖÖÓĖŁÓĖéÓĖ▓ÓĖóÓĖ½ÓĖĖÓ╣ēÓĖÖÓĖ¬ÓĖ▓ÓĖĪÓĖ▒ÓĖŹÓ╣ĆÓĖ×ÓĖ┤Ó╣łÓĖĪÓĖŚÓĖĖÓĖÖÓĖŚÓĖ▒Ó╣ēÓĖćÓĖ½ÓĖĪÓĖöÓĖłÓĖ│ÓĖÖÓĖ¦ÓĖÖ 64,705,890 ÓĖ½ÓĖĖÓ╣ēÓĖÖ)

ÓĖäÓĖ¦ÓĖ▓ÓĖĪÓ╣éÓĖöÓĖöÓ╣ĆÓĖöÓ╣łÓĖÖ

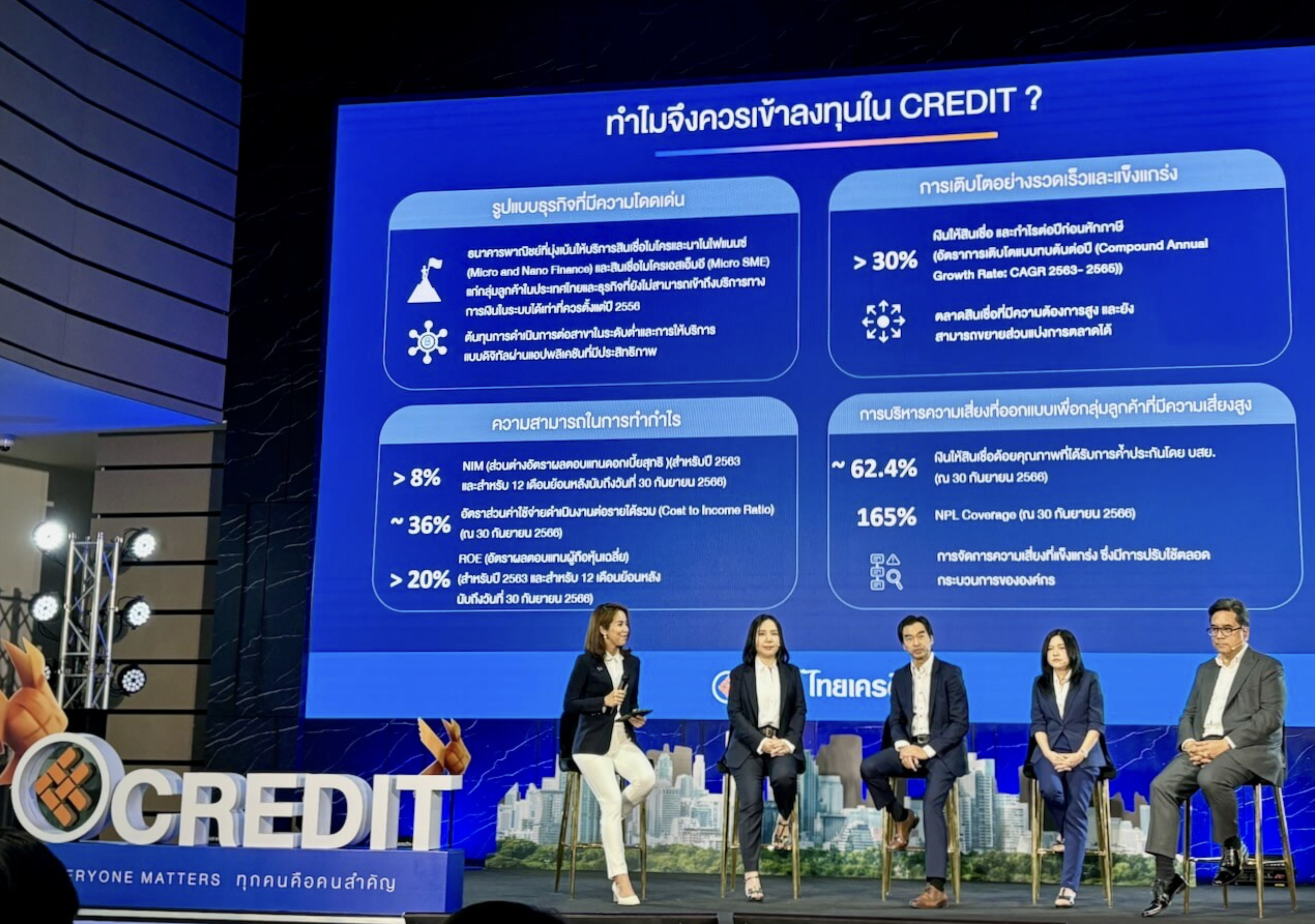

- ÓĖśÓĖÖÓĖ▓ÓĖäÓĖ▓ÓĖŻÓĖ×ÓĖ▓ÓĖōÓĖ┤ÓĖŖÓĖóÓ╣īÓĖŚÓĖĄÓ╣łÓĖĪÓĖĖÓ╣łÓĖćÓ╣ĆÓĖÖÓ╣ēÓĖÖÓ╣āÓĖ½Ó╣ēÓĖÜÓĖŻÓĖ┤ÓĖüÓĖ▓ÓĖŻÓĖ¬ÓĖ┤ÓĖÖÓ╣ĆÓĖŖÓĖĘÓ╣łÓĖŁÓ╣äÓĖĪÓ╣éÓĖäÓĖŻÓ╣üÓĖźÓĖ░ÓĖÖÓĖ▓Ó╣éÓĖÖÓ╣äÓĖ¤Ó╣üÓĖÖÓĖÖÓĖŗÓ╣ī (Micro and Nano Finance) Ó╣üÓĖźÓĖ░ÓĖ¬ÓĖ┤ÓĖÖÓ╣ĆÓĖŖÓĖĘÓ╣łÓĖŁÓ╣äÓĖĪÓ╣éÓĖäÓĖŻÓ╣ĆÓĖŁÓĖ¬Ó╣ĆÓĖŁÓ╣ćÓĖĪÓĖŁÓĖĄ (Micro SME)

- Ó╣üÓĖüÓ╣łÓĖüÓĖźÓĖĖÓ╣łÓĖĪÓĖźÓĖ╣ÓĖüÓĖäÓ╣ēÓĖ▓Ó╣āÓĖÖÓĖøÓĖŻÓĖ░Ó╣ĆÓĖŚÓĖ©Ó╣äÓĖŚÓĖóÓ╣üÓĖźÓĖ░ÓĖśÓĖĖÓĖŻÓĖüÓĖ┤ÓĖłÓĖŚÓĖĄÓ╣łÓĖóÓĖ▒ÓĖćÓ╣äÓĖĪÓ╣łÓĖ¬ÓĖ▓ÓĖĪÓĖ▓ÓĖŻÓĖ¢Ó╣ĆÓĖéÓ╣ēÓĖ▓ÓĖ¢ÓĖČÓĖćÓĖÜÓĖŻÓĖ┤ÓĖüÓĖ▓ÓĖŻÓĖŚÓĖ▓ÓĖćÓĖüÓĖ▓ÓĖŻÓ╣ĆÓĖćÓĖ┤ÓĖÖÓ╣āÓĖÖÓĖŻÓĖ░ÓĖÜÓĖÜÓ╣äÓĖöÓ╣ēÓ╣ĆÓĖŚÓ╣łÓĖ▓ÓĖŚÓĖĄÓ╣łÓĖäÓĖ¦ÓĖŻÓĖĢÓĖ▒Ó╣ēÓĖćÓ╣üÓĖĢÓ╣łÓĖøÓĖĄ 2556

- ÓĖĢÓ╣ēÓĖÖÓĖŚÓĖĖÓĖÖÓĖüÓĖ▓ÓĖŻÓĖöÓĖ│Ó╣ĆÓĖÖÓĖ┤ÓĖÖÓĖüÓĖ▓ÓĖŻÓĖĢÓ╣łÓĖŁÓĖ¬ÓĖ▓ÓĖéÓĖ▓Ó╣āÓĖÖÓĖŻÓĖ░ÓĖöÓĖ▒ÓĖÜÓĖĢÓ╣łÓĖ│Ó╣üÓĖźÓĖ░ÓĖüÓĖ▓ÓĖŻÓ╣āÓĖ½Ó╣ēÓĖÜÓĖŻÓĖ┤ÓĖüÓĖ▓ÓĖŻÓ╣üÓĖÜÓĖÜÓĖöÓĖ┤ÓĖłÓĖ┤ÓĖŚÓĖ▒ÓĖźÓĖ£Ó╣łÓĖ▓ÓĖÖÓ╣üÓĖŁÓĖøÓĖ×ÓĖźÓĖ┤Ó╣ĆÓĖäÓĖŖÓĖ▒ÓĖÖÓĖŚÓĖĄÓ╣łÓĖĪÓĖĄÓĖøÓĖŻÓĖ░ÓĖ¬ÓĖ┤ÓĖŚÓĖśÓĖ┤ÓĖĀÓĖ▓ÓĖ×

ÓĖüÓĖ▓ÓĖŻÓ╣ĆÓĖĢÓĖ┤ÓĖÜÓ╣éÓĖĢÓĖŁÓĖóÓ╣łÓĖ▓ÓĖćÓĖŻÓĖ¦ÓĖöÓ╣ĆÓĖŻÓ╣ćÓĖ¦

- Ó╣ĆÓĖćÓĖ┤ÓĖÖÓ╣āÓĖ½Ó╣ēÓĖ¬ÓĖ┤ÓĖÖÓ╣ĆÓĖŖÓĖĘÓ╣łÓĖŁ Ó╣üÓĖźÓĖ░ÓĖüÓĖ│Ó╣äÓĖŻÓĖĢÓ╣łÓĖŁÓĖøÓĖĄÓĖüÓ╣łÓĖŁÓĖÖÓĖ½ÓĖ▒ÓĖüÓĖĀÓĖ▓ÓĖ®ÓĖĄ CAGR 2563- 2565 ÓĖĪÓĖ▓ÓĖüÓĖüÓĖ¦Ó╣łÓĖ▓ 30%

- ÓĖĢÓĖźÓĖ▓ÓĖöÓĖ¬ÓĖ┤ÓĖÖÓ╣ĆÓĖŖÓĖĘÓ╣łÓĖŁÓĖŚÓĖĄÓ╣łÓĖĪÓĖĄÓĖäÓĖ¦ÓĖ▓ÓĖĪÓĖĢÓ╣ēÓĖŁÓĖćÓĖüÓĖ▓ÓĖŻÓĖ¬ÓĖ╣ÓĖć Ó╣üÓĖźÓĖ░ÓĖóÓĖ▒ÓĖćÓĖ¬ÓĖ▓ÓĖĪÓĖ▓ÓĖŻÓĖ¢ÓĖéÓĖóÓĖ▓ÓĖóÓĖ¬Ó╣łÓĖ¦ÓĖÖÓ╣üÓĖÜÓ╣łÓĖćÓĖüÓĖ▓ÓĖŻÓĖĢÓĖźÓĖ▓ÓĖöÓ╣äÓĖöÓ╣ē

ÓĖäÓĖ¦ÓĖ▓ÓĖĪÓĖ¬ÓĖ▓ÓĖĪÓĖ▓ÓĖŻÓĖ¢Ó╣āÓĖÖÓĖüÓĖ▓ÓĖŻÓĖŚÓĖ│ÓĖüÓĖ│Ó╣äÓĖŻ

- ÓĖ¬Ó╣łÓĖ¦ÓĖÖÓĖĢÓ╣łÓĖ▓ÓĖćÓĖŁÓĖ▒ÓĖĢÓĖŻÓĖ▓ÓĖ£ÓĖźÓĖĢÓĖŁÓĖÜÓ╣üÓĖŚÓĖÖÓĖöÓĖŁÓĖüÓ╣ĆÓĖÜÓĖĄÓ╣ēÓĖóÓĖ¬ÓĖĖÓĖŚÓĖśÓĖ┤ (NIM) > 8% (ÓĖ¬ÓĖ│ÓĖ½ÓĖŻÓĖ▒ÓĖÜÓĖøÓĖĄ 2563 Ó╣üÓĖźÓĖ░ÓĖ¬ÓĖ│ÓĖ½ÓĖŻÓĖ▒ÓĖÜ 12 Ó╣ĆÓĖöÓĖĘÓĖŁÓĖÖÓĖóÓ╣ēÓĖŁÓĖÖÓĖ½ÓĖźÓĖ▒ÓĖćÓĖÖÓĖ▒ÓĖÜÓĖ¢ÓĖČÓĖćÓĖ¦ÓĖ▒ÓĖÖÓĖŚÓĖĄÓ╣ł 30 ÓĖüÓĖ▒ÓĖÖÓĖóÓĖ▓ÓĖóÓĖÖ 2566)

- ÓĖŁÓĖ▒ÓĖĢÓĖŻÓĖ▓ÓĖ¬Ó╣łÓĖ¦ÓĖÖÓĖäÓ╣łÓĖ▓Ó╣āÓĖŖÓ╣ēÓĖłÓ╣łÓĖ▓ÓĖóÓĖöÓĖ│Ó╣ĆÓĖÖÓĖ┤ÓĖÖÓĖćÓĖ▓ÓĖÖÓĖĢÓ╣łÓĖŁÓĖŻÓĖ▓ÓĖóÓ╣äÓĖöÓ╣ēÓĖŻÓĖ¦ÓĖĪ (CIR) ÓĖøÓĖŻÓĖ░ÓĖĪÓĖ▓ÓĖō 36% (ÓĖ¬ÓĖ│ÓĖ½ÓĖŻÓĖ▒ÓĖÜÓĖćÓĖ¦ÓĖö 9 Ó╣ĆÓĖöÓĖĘÓĖŁÓĖÖÓĖ¬ÓĖ┤Ó╣ēÓĖÖÓĖ¬ÓĖĖÓĖöÓĖ¦ÓĖ▒ÓĖÖÓĖŚÓĖĄÓ╣ł 30 ÓĖüÓĖ▒ÓĖÖÓĖóÓĖ▓ÓĖóÓĖÖ 2566)

- ÓĖŁÓĖ▒ÓĖĢÓĖŻÓĖ▓ÓĖ£ÓĖźÓĖĢÓĖŁÓĖÜÓ╣üÓĖŚÓĖÖÓĖ£ÓĖ╣Ó╣ēÓĖ¢ÓĖĘÓĖŁÓĖ½ÓĖĖÓ╣ēÓĖÖÓ╣ĆÓĖēÓĖźÓĖĄÓ╣łÓĖó (ROE) > 20% (ÓĖ¬ÓĖ│ÓĖ½ÓĖŻÓĖ▒ÓĖÜ 12 Ó╣ĆÓĖöÓĖĘÓĖŁÓĖÖÓĖóÓ╣ēÓĖŁÓĖÖÓĖ½ÓĖźÓĖ▒ÓĖć ÓĖÖÓĖ▒ÓĖÜÓĖ¢ÓĖČÓĖćÓĖ¦ÓĖ▒ÓĖÖÓĖŚÓĖĄÓ╣ł 30 ÓĖüÓĖ▒ÓĖÖÓĖóÓĖ▓ÓĖóÓĖÖ 2566)

ÓĖüÓĖ▓ÓĖŻÓĖÜÓĖŻÓĖ┤ÓĖ½ÓĖ▓ÓĖŻÓĖäÓĖ¦ÓĖ▓ÓĖĪÓ╣ĆÓĖ¬ÓĖĄÓ╣łÓĖóÓĖćÓĖŚÓĖĄÓ╣łÓĖŁÓĖŁÓĖüÓ╣üÓĖÜÓĖÜÓ╣ĆÓĖ×ÓĖĘÓ╣łÓĖŁÓĖüÓĖźÓĖĖÓ╣łÓĖĪÓĖźÓĖ╣ÓĖüÓĖäÓ╣ēÓĖ▓ÓĖŚÓĖĄÓ╣łÓĖĪÓĖĄÓĖäÓĖ¦ÓĖ▓ÓĖĪÓ╣ĆÓĖ¬ÓĖĄÓ╣łÓĖóÓĖćÓĖ¬ÓĖ╣ÓĖć

- Ó╣ĆÓĖćÓĖ┤ÓĖÖÓ╣āÓĖ½Ó╣ēÓĖ¬ÓĖ┤ÓĖÖÓ╣ĆÓĖŖÓĖĘÓ╣łÓĖŁÓĖöÓ╣ēÓĖŁÓĖóÓĖäÓĖĖÓĖōÓĖĀÓĖ▓ÓĖ×ÓĖŚÓĖĄÓ╣łÓ╣äÓĖöÓ╣ēÓĖŻÓĖ▒ÓĖÜÓĖüÓĖ▓ÓĖŻÓĖäÓ╣ēÓĖ│ÓĖøÓĖŻÓĖ░ÓĖüÓĖ▒ÓĖÖÓ╣éÓĖöÓĖó ÓĖÜÓĖ¬ÓĖó. ÓĖøÓĖŻÓĖ░ÓĖĪÓĖ▓ÓĖō 62.4% (ÓĖō 30 ÓĖü.ÓĖó. 66)

- NPL Coverage 165% (ÓĖō 30 ÓĖü.ÓĖó. 66)

- ÓĖüÓĖ▓ÓĖŻÓĖłÓĖ▒ÓĖöÓĖüÓĖ▓ÓĖŻÓĖäÓĖ¦ÓĖ▓ÓĖĪÓ╣ĆÓĖ¬ÓĖĄÓ╣łÓĖóÓĖćÓĖŚÓĖĄÓ╣łÓ╣üÓĖéÓ╣ćÓĖćÓ╣üÓĖüÓĖŻÓ╣łÓĖć ÓĖŗÓĖČÓ╣łÓĖćÓĖĪÓĖĄÓĖüÓĖ▓ÓĖŻÓĖøÓĖŻÓĖ▒ÓĖÜÓ╣āÓĖŖÓ╣ēÓĖĢÓĖźÓĖŁÓĖöÓĖüÓĖŻÓĖ░ÓĖÜÓĖ¦ÓĖÖÓĖüÓĖ▓ÓĖŻÓĖéÓĖŁÓĖćÓĖŁÓĖćÓĖäÓ╣īÓĖüÓĖŻ ’╗┐’╗┐’╗┐’╗┐

’╗┐

’╗┐’╗┐’╗┐’╗┐’╗┐’╗┐’╗┐’╗┐